クレジットカード決済導入完全ガイド!メリット・手数料・選び方まで徹底解説

クレジットカード決済の導入は、現代のビジネスにおいて非常に重要な要素となっています。

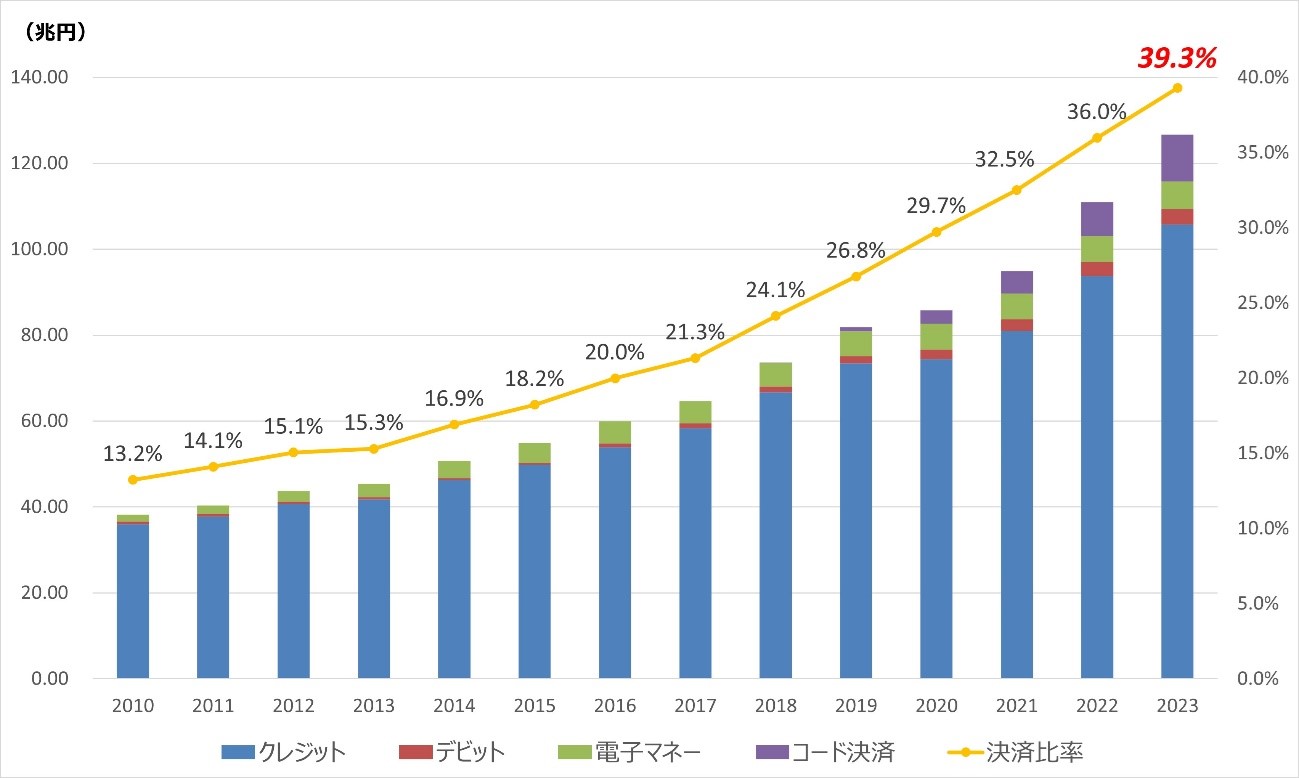

キャッシュレス化が進む現代社会において、顧客の利便性を高め、売上向上に直結するだけでなく、インバウンド需要への対応や業務効率化にも貢献するからです。

なぜクレジットカード決済導入が注目されているのか

- 顧客の購買ハードルを下げ、売上アップに貢献

- 現金管理が不要になることで、業務効率が向上

- 訪日外国人対応など、インバウンド対策としても有効

しかし、多岐にわたる決済サービスの中から、自社に最適なものを選ぶのは容易ではありません。

比較検討すべき主なポイント

- 初期費用

- 月額費用

- 決済手数料(加盟店手数料)

- 入金サイクル

- 対応している決済手段(クレカ/電子マネー/QRなど)

こんな方におすすめの記事です

- クレジットカード決済を導入したいが、何から始めれば良いか分からない方

- すでに導入済みだが、もっと条件の良いサービスを探している方

この記事でわかること

本記事では、以下の内容をわかりやすく解説しています。

- クレジットカード決済導入のメリット

- 加盟店手数料の仕組みと業界別の違い

- 後悔しないための導入サービスの選び方

- 実際に導入する際の注意点や手順

この記事を読むことで、クレジットカード決済導入に関するあらゆる疑問が解消され、あなたのビジネスを次のレベルへと導くための実践的な知識が手に入ります。

クレジットカード決済導入とは?その仕組みを高校生にもわかりやすく解説

クレジットカード決済導入とは

クレジットカード決済導入とは、お店やサービスでお客様がクレジットカードを使って商品やサービスの代金を支払えるようにすることです。

これは、現金を使わずに支払いができる「キャッシュレス決済」の一つで、世界中で広く利用されています。

たとえばこんな場面で使われます

- お店で10,000円のTシャツを購入するとき

- 現金を持っていなくても、カードを提示すれば支払い完了

- お客様は財布に現金を入れておく必要がない

お客様とお店、それぞれにとってのメリット

お客様のメリット

- 現金を持ち歩く必要がない

- 高額な商品でも気軽に購入できる

- 後払いなので急な出費にも対応しやすい

お店のメリット

- お客様の購買単価が上がり、売上アップにつながる

- レジでの現金管理やお釣りの計算が不要

- レジ業務がスムーズになり、効率が上がる

クレジットカードの仕組み

クレジットカードは、プラスチック製のカードに埋め込まれた情報を使って、銀行口座から直接お金が引き落とされるわけではありません。

実際の取引では、カード会社が一時的にお客様の代金を立て替え、お客様は後日カード会社に支払いを行います。

この仕組みの特徴

- 「カード会社 → お店 → お客様」の流れでお金が動く

- お客様は購入時点ではお金を払わず、あとで支払う「後払い」

- お店はカード会社を通じて確実に入金される

お店とお客様、双方にとっての安心ポイント

- お客様は現金を落とす心配がない

- お店側は未回収のリスクを減らせる

- 取引が安全かつスピーディーに完了する

まとめ:クレジットカード決済は日々の取引をより便利に

このように、クレジットカード決済は、お客様にとってもお店にとっても、安心で便利な取引手段です。

キャッシュレス化が進む中、クレジットカード決済の導入は、ビジネスの成長にもつながる重要なステップとなるでしょう。

参照:https://www.meti.go.jp/press/2023/03/20240329006/20240329006.html

クレジットカード決済導入における手数料率の相場と業界別の違い

クレジットカード決済導入を検討する上で、加盟店手数料率は非常に重要な検討事項です。

この決済手数料は、カードブランドや業種、事業規模、取り扱い商材などによって変動し、一概に「何%」と断言できるものではありません。

手数料率を左右する主な要素

- カードブランド(Visa、Mastercard、JCBなど)

- 業種(飲食、小売、医療、デジタルサービスなど)

- 事業規模や年間取引額

- 取り扱う商材の種類(高額商品、少額商材など)

こうした要素が組み合わさることで手数料率は決まるため、自社の状況を正確に把握した上で、複数社から見積もりを取ることが重要です。

一般的な手数料率の目安:小売店・飲食店

- 多くのケースで約3.5%前後に設定されている

- 理由:多様な顧客層と商材、個々の取引額が小さい

- 手数料には、カード発行会社手数料/ネットワーク利用料/不正対策費用などが含まれる

手数料が優遇される業種:医療・公共サービスなど

- 医療機関や調剤薬局など:約2.0%前後に設定されることが多い

- 公共料金や行政サービス:社会的役割の大きさから低料率設定されるケースがある

- キャッシュレス普及政策の一環として優遇措置が導入されている

割高な手数料が設定されるケース:オンラインサービス

- デジタルコンテンツや継続課金サービスなど:手数料率がやや高めになる傾向

- 理由:

- 非対面取引で本人確認が困難 → 不正利用リスクが高い

- 少額・高頻度決済が多く、チャージバック対応が発生しやすい

- セキュリティ対策コストが高く、カード会社側の負担が増す

適正手数料率の見極めが成功のカギ

このように、業界や商材ごとに手数料の基準は異なります。

そのため、自社の業態やサービス内容に応じて最適な料率を見極め、複数社を比較検討することが欠かせません。

- 見積もりは1社に絞らず、最低3社以上から取得

- 月間売上や主要カードブランドを提示し、料率の根拠を確認

- 一律料率の提示に惑わされず、交渉余地があるかもチェック

まとめ:コスト最適化と収益性の両立を目指して

クレジットカード決済の手数料率は、ビジネスの収益構造に大きな影響を与える要素です。

安さだけにとらわれず、サービス内容・サポート体制・入金条件なども含めて、トータルで最も自社にフィットする決済パートナーを選ぶことが、継続的な利益確保と安心運用のポイントとなります。

クレジットカード決済導入で得られる3つの大きなメリット

クレジットカード決済導入は、お店やサービス提供者にとって数多くのメリットをもたらします。

主に以下の3つの大きなメリットがあり、いずれもビジネスの成長と効率化に直結する要素です。

これらのメリットを理解し活用することで、現代の市場において競争優位性を確立することが可能となります。

1. 顧客単価の向上につながる

クレジットカード決済を導入することで、お客様は手持ちの現金に左右されずに買い物を楽しめるようになります。

- 現金が足りない場合でも、高額商品の購入が可能

- カード会社のポイントサービスが高額決済の動機になる

- より多くの買い物を促進し、客単価アップが期待できる

とくに衝動買いや高額商品の購入において、クレジットカードが果たす役割は大きく、お客様が自由に支払い方法を選べる環境を整えることは、売上最大化の戦略として非常に有効です。

2. インバウンド需要に対応できる

近年、訪日観光客が増加しており、その多くはクレジットカードでの支払いを希望しています。特に欧米やアジア圏の観光客は、現金決済に慣れていないケースも多いため、クレジットカードへの対応が求められます。

- 外国人観光客はクレジットカードでの支払いを好む傾向

- カード未対応の店舗は購買機会を逃すリスクがある

- 対応することで高額購入や快適な体験を提供可能

訪日観光客は高額な買い物をする傾向があるため、彼らが使いやすい決済手段を整えることは、売上向上に直結します。グローバル化が進む現代において、国際的な顧客層を取り込むことは、ビジネス成長のカギとなるでしょう。

クレジットカード決済により、現金のやり取りが減ることで業務上のリスクや手間を大きく削減できます。

- レジ締めや現金計算の手間が軽減される

- 計算ミスや盗難などの現金管理リスクが減少

- 売上データが即時デジタル化され、経理業務が効率化

- 店舗内に多額の現金を保管しなくて済み、防犯面でも安心

現金の取り扱いが減ることで、従業員は他の重要な業務に集中できるようになり、結果として、店舗運営の効率化とサービス品質の向上が図れます。

導入はビジネス強化の重要ステップ

これらのメリットを総合的に見ると、クレジットカード決済の導入は、顧客満足度の向上、売上の拡大、

さらには業務効率化の実現において、現代のビジネスに不可欠な要素であることがわかります。

クレジットカード決済導入サービス選びで後悔しないための6つのポイント

クレジットカード決済導入サービスを選ぶ際には、後悔しないためにいくつかの重要なポイントを確認し、比較検討することをおすすめします。

多種多様なサービスの中から自社に最適なものを見つけるためには、以下の6点を軸に評価を進めることが肝要です。

これらのポイントを総合的に考慮することで、自社のビジネスに本当に役立つ決済サービスを選択できます。

1. 初期費用・導入費用

- 導入時に一度だけ発生する費用で、決済端末やシステム設定費用などが含まれる

- 無料のサービスもあれば、数十万円かかるものもあり、事前確認が必須

- 特に小規模事業者やスタートアップにとっては大きな負担となるため、無料キャンペーンの有無も要チェック

- 隠れた費用がないか、細かい費用項目まで確認することが重要

2. 月額費用・固定費

- システム利用料や回線使用料など、毎月発生する固定費

- 売上に関係なく発生するため、低売上月にも影響を及ぼす

- 料金が安く見えても、別費用との合算で割高になる場合がある

- 一定取引額を超えると無料になるプランや、従量課金制もあるので、自社の売上と照らし合わせて検討

3. 決済手数料

- 売上金額に対する割合で発生し、コスト構造に大きく影響

- 業種やカードブランドにより相場は異なるため、自社の決済傾向をもとに比較

- 例:売上1億円で手数料率が0.5%違うだけで年間50万円の差が生じる

- 少額決済が多い業態は、手数料率の低さが重要になる

4. 入金サイクル・振込手数料

- 入金までのスピードは資金繰りに直結し、短いほど有利

- 即日〜翌営業日入金対応のサービスは、中小企業にとって特に有効

- 振込手数料が無料か有料かで、長期的なコストが変動

- 例:月数回の入金で手数料が毎回発生すると、年間で数千円〜数万円の差に

5. 対応している決済の種類

- クレジットカードだけでなく、電子マネーやQRコード決済にも対応しているかを確認

- インバウンド需要がある場合、AlipayやWeChat Payなど海外決済も重要

- 将来のキャッシュレス多様化に対応できる柔軟性も考慮

- 決済手段が多いほど、顧客の離脱防止や売上向上に貢献

6. 導入までの期間

- 申し込みから利用開始までの日数は、ビジネスのタイミングに直結

- 新規開業やイベント前など、早期導入が求められるケースでは特に重要

- 最短3営業日で開始できるサービスもあれば、数週間かかる場合もある

- 導入スケジュールに合わせて、審査や端末設置の流れを事前確認

まとめ:自社に最適なサービスを選ぶために

各社は異なる料金体系とサービス内容を持っているため、これら6つの視点をもとに、自社の事業規模・業種・顧客層に合致したサービスを選ぶことが大切です。

短期的な導入のしやすさだけでなく、長期的な運用コストや成長戦略への適合性も踏まえて、「トータルで見て本当に得になる選択かどうか」を見極めましょう。

クレジットカード決済導入を成功させるための具体的なサービス比較

おすすめのクレジットカード決済サービスを一覧で徹底比較

クレジットカード決済導入を検討する際に、どのサービスが自社に最適か迷うことは少なくありません。市場には様々な決済サービスが存在し、それぞれに特徴や強みがあります。ここでは、主要なクレジットカード決済サービスを一覧で比較するためのポイントと、具体的なサービス例を比較しやすい表形式で提示します。

| サービス名 | 初期費用 | 月額費用 | 決済手数料(主要カードブランド) | 入金サイクル | 対応決済種類 | 導入期間(目安) | 強み・特徴 |

|---|---|---|---|---|---|---|---|

| PayPay | 無料 | 無料 | 1.60%~1.98%(PayPay残高払い) クレジットカード決済は別途 |

翌々営業日 | PayPay、主要クレジットカード、一部電子マネー | 最短1週間 | 日本最大級のQRコード決済ユーザー数、集客効果、低決済手数料(PayPay残高払い) |

| Square | リーダー代のみ(数千円) | 無料 | 3.25%~3.75% | 最短翌営業日 | Visa, Mastercard, JCB, Amex, Diners, Discover、交通系IC、PayPay | 最短数日 | 手軽な導入、シンプルな料金体系、小規模店舗・個人事業主向け、POS機能連携 |

| STORES 決済 | 無料(条件達成で端末無料) | 無料 | 3.24%~3.74% | 最短翌々営業日 | Visa, Mastercard, JCB, Amex, Diners, Discover、交通系IC、PayPay、WeChat Pay | 最短3営業日 | 多様な決済手段対応、低コスト導入、ECサイトとの連携、審査期間が短い |

| Airペイ | 無料(iPad・カードリーダー実質無料キャンペーン時) | 無料 | 3.24%~3.74% | 月2回(振込手数料無料) | Visa, Mastercard, JCB, Amex, Diners, Discover、各種電子マネー、QRコード決済(Alipay, WeChat Pay等) | 最短3日 | 豊富な決済手段を一台で対応、レジ周りがすっきり、リクルートID連携、多言語対応 |

| 楽天ペイ | 無料(カードリーダー無料キャンペーン時) | 無料 | 3.24%~3.74% | 最短翌営業日 | 楽天ペイ、Visa, Mastercard, JCB, Amex, Diners, Discover、各種電子マネー | 最短1週間 | 楽天ポイント連携による集客効果、楽天ユーザー囲い込み、安定した楽天グループインフラ |

比較表の活用で最適な決済サービスを見つける

クレジットカード決済サービスを選定する際は、各社のサービス内容を横並びで比較することが大切です。

以下のような項目を中心にチェックすることで、自社に最も適したサービスを見つける助けになります。

主な比較項目

- 初期費用

- 月額費用

- 決済手数料

- 入金サイクル

- 対応している決済手段(クレジットカード・電子マネーなど)

- 導入までの期間

このような情報を一覧表で確認することで、全体像を把握しやすくなり、優先順位に応じた選定が可能となります。

目的に応じたサービス選びのポイント

たとえば、次のようなニーズに応じてサービスを絞り込むことができます。

- 初期費用を抑えたい場合:初期費用が無料、もしくは割引されるサービス

- 資金繰りを重視したい場合:入金サイクルが「即日入金」「翌営業日入金」のサービス

- 対応決済の多様性を重視したい場合:顧客がよく使う決済方法に対応しているサービス

顧客層に合った決済手段の選定も重要

自社の顧客がよく利用する決済ブランドや方法を把握することも、サービス選定においては欠かせません。

- 特定のカードブランド(例:VISA、Mastercard、JCBなど)での決済が多い場合、そのブランドの手数料率が低いサービスを選ぶのが効果的です。

コストと機能の両面から最適な選択を

単に安さだけでなく、機能性や対応力も含めてサービスを比較検討することで、長期的に満足のいく導入が可能になります。

複数のサービスを比較し、自社にとって最もバランスの取れた決済手段を導入することが、キャッシュレス対応の成功の鍵と言えるでしょう。

クレジットカード決済サービスを一覧で比較しました

| サービス名 | 初期費用 | 月額費用 | 決済手数料 | 入金サイクル | 振込手数料 | クレカ | 電子マネー | QR | 導入期間 |

|---|---|---|---|---|---|---|---|---|---|

|

0円

|

0円

|

3.25%~

|

三井住友銀行・みずほ銀行⇒翌営業日

その他の銀行口座⇒毎週金曜日 |

0円

|

VISA

Master JCB アメックス Diners DISCOVER |

交通系

QUICPAY iD |

PayPay

|

最短当日

|

|

|

0円

|

3,300円

|

2.9%~

|

クレカ/電子マネー⇒月2回

QR決済⇒月1回 |

~220円

|

VISA

Master JCB アメックス Diners DISCOVER |

交通系

QUICPAY iD WAON nanaco 楽天Edy |

PayPay

d払い 楽天Pay au PAY メルペイ WeChatPay Alipay |

最短15日

|

|

|

0円

|

0円

|

クレカ 3.24%~

電子マネー 2.95%~ QR決済 2.95%~ |

月6回または月3回

|

0円

|

VISA

Master JCB アメックス Diners DISCOVER |

交通系

QUICPAY iD ApplePay |

PayPay

d払い 楽天Pay au PAY WeChatPay Alipay |

2週間程度

|

|

|

0円

|

0円

|

クレカ 3.24%

電子マネー 1.98%~ QR決済 3.24% |

手動入金:振込依頼から1〜2営業日

自動入金:月末締め、翌月20日入金 |

手動入金:

10万円以上⇒無料 10万円未満⇒200円 自動入金:0円 |

VISA

Master JCB アメックス Diners DISCOVER |

交通系

QUICPAY iD |

WeChatPay

|

最短3営業日

|

|

|

0円

|

お試しプラン 0円(13ヵ月目まで)

スタンダードプラン 3,300円 |

2.70%~

|

最短5日に1回

|

~220円

|

VISA

Master JCB アメックス Diners DISCOVER |

交通系

QUICPAY iD WAON nanaco 楽天Edy |

PayPay

d払い 楽天Pay メルペイ au PAY ゆうちょPay WeChatPay Alipay |

約1か月半

|

|

|

0円

|

0円

|

2.95%~

|

365日翌日自動入金が可能

|

楽天銀行は無料

それ以外は330円 |

VISA

Master JCB アメックス Diners DISCOVER |

交通系

QUICPAY iD WAON nanaco 楽天Edy |

PayPay

d払い 楽天Pay メルペイ au PAY WeChatPay Alipay |

最短3日

|

おすすめのクレジットカード決済サービス5選

Square

Squareは初期費用・月額固定費が無料の決済サービスです。

おすすめポイント

- アカウント作成から最短当日でキャッシュレス決済の導入が可能

- アカウント作成無料、月額無料、POSレジ・請求書機能など全て無料

- 売上の入金は最短翌営業日

スマレジ

スマレジは1台でクレジット、電子マネー、QRコード対応のマルチ決済端末です

おすすめポイント

- プリンタ内蔵型なので周辺機器の準備は不要

- スマホのようなタッチパネル操作で持ち運びも楽々

- 4G回線で通信が可能な為、屋外、移動販売などのシーンでも活躍

- スマレジとのPOSレジ連携で、端末から金額を直接入力、売上集計可能

Airペイ(エアペイ)

Airペイ(エアペイ)は、カード・電マネー・QR・ポイントも使えるお店の決済サービスです。

おすすめポイント

- 導入コストが0円、月額固定費0円

- 決済手数料は業界最安水準

- クレジットカードと電子マネーがスマートデバイスと決済端末1台で決済可

- 振込手数料も全ての銀行で0円

STORES(ストアーズ)決済

STORES(ストアーズ)決済は クレジットカード決済も、電子マネー決済も、QR決済も、 これひとつでそろうお店向けのキャッシュレスサービスです。

おすすめポイント

- 交通系電子マネーが業界最安水準の決済手数料でご利用可

- 最短の入金サイクルを全銀行&一律の手数料で利用可

- 分割やリボ払いも可能なため、高額な商品のお店も安心してご利用いただけます。

- 手のひらサイズで持ち運びできるためイベントや店舗外利用、個室でのお会計にも対応

stera pack(ステラパック)

stera pack(ステラパック)は決済全部お任せオールインワン端末で業界最安水準の手数料の決済サービスです。

おすすめポイント

- クレジットカード、電子マネー、QRコード決済等全てに対応オールインワン端末

- 手数料率が業界最安水準

- 集客・販促アプリ「おみせポケット」が使える

クレジットカード決済導入を成功させるための最終確認

クレジットカード決済導入時の「初期コスト」は大きな課題

クレジットカード決済を導入する際、多くの事業者が懸念するのが初期費用です。

特に、開業間もない店舗や小規模事業者にとっては、以下のようなコストが大きな負担となることがあります。

- 決済端末の購入費用

- 初期導入費用

しかし、現在は多くの決済サービス会社が、導入促進のためのお得なキャンペーンを実施しており、それらをうまく活用することで、コストを大きく抑えることが可能です。

お得なキャンペーンの内容と具体例

キャンペーンの内容は時期やサービス会社によって異なりますが、代表的な例としては以下のようなものがあります。

- 新規契約者限定で決済端末を無料提供

- 期間限定で初期費用が無料、または割引

- 一定期間、決済手数料が割引適用

これらの特典は、特に下記のような方にとって魅力的です。

- 新しくサービスを導入する企業

- コストをできるだけ抑えたい小規模事業者

例えば、通常数万円の決済端末が無料になるだけで、初期投資を大幅に削減できます。その結果、浮いた資金を他の運転資金に充てることができ、経営資源をより効率的に配分することが可能になります。

キャンペーンを活用する際の注意点

キャンペーンは非常に有用ですが、適用には条件があることが多いため、以下の点に注意が必要です。

- 〇ヶ月以上の契約が必要なケース

- 決済件数や金額などの条件をクリアする必要がある場合

- 特定の業種に限定されているキャンペーン

これらの条件をよく確認せずに申し込むと、「思ったような割引が適用されなかった」といったトラブルにつながる可能性があります。

そのため、以下のような情報源を活用し、事前に詳細を把握することが大切です。

- 各社の公式サイト

- 業界ニュース

- 比較サイトや導入事例などの外部メディア

まとめ:お得な導入戦略のために

お得なキャンペーンを賢く活用することで、クレジットカード決済導入のハードルを下げ、スムーズにキャッシュレス化を進めることができます。導入を検討している方は、以下のポイントを意識してみてください。

- 最新のキャンペーン情報を定期的にチェックする

- 複数のキャンペーンを比較し、自社に合うものを選ぶ

- キャンペーンの条件や期間を必ず確認する

早めの情報収集と的確な判断が、コストを抑えながら最大限のメリットを得る鍵となります。

ぜひ、納得のいく選択を行い、ビジネスの成長につなげてください。